ついに外資の参入を許可 幕が開ける保険事業

長い道のりだった。外資規制が緩和されると思われてから20年以上。保険業界に携わる人間には厳しい時期が続いた。しかし、近日中に正式に外資の事業が認可される見込みで(11月14日時点)、長年の想いがようやく日の目を見ることとなる。ミャンマーの保険制度を支援してきたJICA、そして日系企業を取り上げ、実情をお伝えする。

長い道のりだった。外資規制が緩和されると思われてから20年以上。保険業界に携わる人間には厳しい時期が続いた。しかし、近日中に正式に外資の事業が認可される見込みで(11月14日時点)、長年の想いがようやく日の目を見ることとなる。ミャンマーの保険制度を支援してきたJICA、そして日系企業を取り上げ、実情をお伝えする。

根幹を支援するJICA

長らく続いた国営企業による独占、1996年に制定されたまま現代の実情に合わない保険業法。増える交通事故とそれにまだ十分対応できていない自動車保険。2019年の今も課題は山積し、多くの課題の解決に乗り出したのがJICAだった。官民挙げてこの国のサポートを行い、着実にその歩みは進んでいる。支援の最前線にいる4人に話を聞いた。

JICAミャンマー事務所所員

荒井 真希子

Arai Makiko

JICA専門家(チーフアドバイザー)

越川 剛

Koshikawa Tsuyoshi

JICA専門家(損害保険)

井上 慎一

Inoue Shinichi

JICA専門家(生命保険・日本アクチュアリー会正会員)

松藤 雅邦

Matsufuji Masakuni

1社独占状態だった実情

健全な保険市場を目指す

企業の事業活動において、ビジネスリスクを避けるために保険制度の利用は必要不可欠である。ましてや社会インフラが脆弱で多くの法律が近代化されていないなど、不確実性の高い国への進出においてはなおさら必須。この需要に応えるため、例えば、日系の損害保険会社は、日本が現在官民を挙げて開発を推し進めているティラワ経済特区(SEZ)における限定的な保険免許を取得し、主に企業に各種リスクをカバーするための保険商品を販売している。

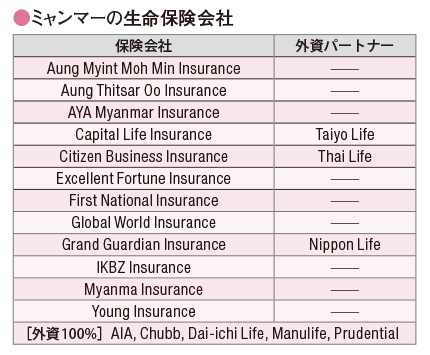

しかし、それが認められたのは、わずか4年前の2015年。この国の保険業界の歴史に目を向けると、1962年の社会主義化の後に保険業が国有化され、ミャンマー保険公社(Myanma Insurance)1社の独占状態が2012年まで継続してきた。2013年にようやく内資保険会社11社の営業が開始され、ついに今年に入ってから外資系生命保険会社に対し市場参入を認める仮認可の発出、さらに外資系生損保会社と内資の保険会社との合弁を進めるための手続きが開始された(2019年11月13日時点)。

自由化による健全な保険市場の成長を通じ、今後企業のみならず、ミャンマーの一般市民にとってよりよい保険商品およびサービスの提供がなされることが期待される。

「経済改革が進められ、徐々に変化が見られるミャンマーですが、保険分野の改革は開始したばかりで、課題が山積しています。ティラワの例からも分かる通り、企業はハードとソフトの両面の基盤が整備されて初めて安心してビジネスができます。保険はソフトのインフラのなかでも極めて重要なものの一つで、経済発展に欠かせません。また、成長にともないミャンマーの人々のライフスタイルも変化してきており、交通事故の増加などの社会問題も深刻。ミャンマーの一般市民の生活を守るためにも保険の重要性は増す一方です。JICAはこのような観点から保険分野の支援を重要なものと位置づけ、実施しています」と話すのは、この地で保険部門を担当するJICAミャンマー事務所の荒井所員。

官民挙げた支援体制

市場のインフラ整備

ミャンマー保険市場では、保険事業免許が民間に開放されて以降、まだ歴史が浅く、1996年の制定以来アップデートされてこなかった保険業法、保険に知見のある人材の不足など、およそ外資系保険会社が参入するにはリスクの高い環境が続いてきた。2016年に日緬首脳間で決められた「日本・ミャンマー協力プログラム」の一環として、JICAによる保険事業への支援が決定。2017年より、保険業を管轄する計画財務省内に日本の金融庁職員をJICA専門家として派遣、2018年にJICA技術協力プロジェクトとして「ミャンマー保険セクター育成プロジェクト」を立ち上げ、民間の生損保業界からJICA専門家2名の追加派遣を行い、3名のチームとして活動をすることとなった。

また、同時期に金融庁、JICA、損害保険協会、損害保険料率算出機構、生命保険協会、国際保険振興会、日系進出保険会社(損保ジャパン日本興亜、東京海上日動、三井住友海上、第一生命、太陽生命、日本生命)が「ミャンマー保険セクター支援計画」=COMPASS(Comprehensive Map of Proactive Assistancefor the Future of Myanmar’s Insurance Sector)を策定。現在、前述した官民出身の専門家らが、COMPASSに則り、計画財務省金融規制局(Financial Regulatory Department/以下FRD)と日々綿密な協議を行いながら、新たな法令や通達の整備支援などを実施している。

COMPASSの詳細については、別途で紹介しているので、そちらを一読してほしい。その実施・フォローアップ体制については、ミャンマー政府、ミャンマー保険協会(MyanmarInsurance Association/以下MIA)、日本大使館、金融庁、JICA、日系進出保険会社などが連携し、官民を挙げてバックアップする完璧な布陣。金融庁から派遣されているチーフアドバイザーの越川専門家は「間近に控えた外資系保険会社の進出、さまざまな保険商品の流通などを介したこの国全体の経済の発展を見据え、計画財務省の職員も真剣に取り組んでおり、東京からもしっかりとサポートするように言われています。支援の大きな柱の一つである保険業法の改正をはじめ、保険監督会計の整備や自動車保険約款の改正作業など制度面の整備と併せて、監督、検査、商品審査、法制度整備等実務面での職員の能力向上も含めて支援していきたい」と語っている。

COMPASSが定めた5つの課題と対応策

①保険会社の財務の健全性の確保

生命保険は病気・ケガによる死亡を保障するという商品の特性上、保険期間が長期に亘る。そのため契約者から信頼を得られない限り、生命保険会社は契約を獲得することが難しい。契約者は、万が一発生する事故に備えて保険に加入しているため、実際に事故が発生した際、保険会社が破綻してしまうような事態はあってはならない。また、大規模な自然災害などが起きた際、損害保険会社においては多額の保険金支払いが発生するおそれもあり、そのような事態に備え、適切に保険金を支払う財務基盤を確保することが信頼を確保する上で不可欠である。松藤専門家は「保険数理に基づく保険会社の負債評価や、日本のソルベンシーマージン比率に相当するような健全性の指標が存在していないため、再来年からの導入を目指し、規制をアップデートしてきたい」と説明する。現在はFRDによるフィールドテストの実施を支援している。

②保険商品の適正化

一部の都市における自動車の交通量が急激に増加したことから、交通事故発生率が上がり、契約者から収受する保険料のうち保険金として支払う額の割合(いわゆる損害率)は高まっており、自動車保険は保険会社にとっては収支が均衡しないビジネスとなっている。また、契約内容を示す保険契約約款は、数十年前にマレーシアから輸入してきたもの。

現在上がりつつあるミャンマー人の所得や流通しているクルマの価格と比較してヒトの価値の方が低いなど、社会構造の変化に対応できていない状況が散見される。また、この国においては、整備工場の技術がまちまちであり、自動車の修理に必要な部品の供給も安定しているとは言いがたい。同じような状況、同じような事故であっても修理費に大きな較差が生じ、保険金の支払額の予測が困難な状況となっている。井上専門家によれば「現在のミャンマーの損害保険は商品・保険料・販売チャネルおよび販売手法それぞれの段階で大きな課題を抱えていることに加え、脆弱なインフラ面による保険ビジネスの不確定要素が大きい。商品によっては、保険会社は契約を増やせば増やすほど赤字を膨らませてしまう構造になっており、ミャンマー国民に対して、安定的に保険商品を提供できる状態ではない。とはいえ、急に保険料だけを持続可能な水準にまで上げてしまうと、国民の保険制度の利用が困難になりかねない。よって、他の方法で保険の原価である損害率の上昇を抑える施策を打ちながら、保険料の過度な上昇を抑えるなど、さまざまな点でバランスを見ながら商品を改善していくという難しいミッションとなっています」と話す。

生保においては、現行の商品が開発以来長い間改定が行われていないため、MIAからのニーズに応える形での商品開発の支援を中心に行っている。JICA、日系進出生命保険会社3社およびMIAが協働し議論を重ね、市場ニーズに即した商品開発を行い、これまですでに2つの商品(Education life=子ども保険、Credit life=信用保険)について、商品を販売するための認可が当局から下りている。

③法制度整備

1996年に制定された保険業法現代化の推進。すでに制定から20年以上が経過しており、ミャンマーの現状に合った制度とはなっていないため、世界銀行やUSAIDと協力しつつ、FRDと共に改正法案の起草作業を行っている。とはいえ、保険事業の監督、保険会社の経営の健全性の確保といった観点から必要な規定がそもそも現行法に存在していないケースも多く見られることから、旧法のブラッシュアップというよりも、新法を作るという方が近く、COMPASSにおける最も重要な取り組みの一つとなっている。ミャンマー側関係者との徹底した議論を通じ、国際水準を意識しつつも、あくまでもミャンマーの実情に合った法制度とすることを重視した支援。

また、各種個別通達の策定作業、特に今回の保険業法改正にともない、規定の詳細については新たに通達を策定し別途規定を制定することが適切と思われる条文もあり、FRDと協働で策定作業も行っている。

④当局・業界の能力構築

主に2点あり、一つは当局およびMIAの組織的な体制強化。FRD内の保険課には現在16名の職員が在籍しているが、保険会社の監督をはじめ、今後保険市場の自由化にともない拡大が予想される業務に対し、必ずしも十分な人員・体制が確保されているとは言い難い。そのため、保険当局の体制強化が喫緊の課題となっている。また、他部局との頻繁な配置換えの改善も課題であり、意欲を持ち一定の経験を積んだ職員を長期的に育成できる制度となることが望ましい。将来的には生保、損保、商品認可、財務モニタリング、検査などそれぞれの機能ごとに部門やユニットを設置することも必要と考えられる。

もう一つは人材の育成。現在、JICAのみならず金融庁、損害保険料率算出機構などがFRDを対象に研修などを実施。特にJICAの取り組みにおいては、専門家らがネピドーに駐在し、FRDと時間をかけて議論や説明を行うことができるため商品審査などについてOJTのような形式で職員の能力構築を図っている。金融庁グローバル金融連携センター(GLOPAC)が主催する研修への参加を通じ、実際の監督の現場を見てもらったり、担当職員から直に話を聞くことで、より高いレベルでの理解を促している。また、通常JICAの事業では政府職員に対する能力強化という形の支援が多いが、民間団体であるMIAに対してトレーニングを行っていることもこのプロジェクトにおける取り組みの特徴。

⑤その他の分野

保険の募集人制度の整備。これは保険に関する販売募集を行うチャネルの量的・質的拡大を目的とした教育や試験などの制度整備を指し、保険市場の発展には欠かせないもの。現在、ライセンスを与えられた募集人は約2000名がいるものの、実際にはそのうちの約1000名しか稼働していないのが実情とされている。自動車の即売会などで自動車保険の契約を希望する顧客に対してはその都度、保険会社のスタッフや代理店が現地で対応し、効率性が欠けていると言わざるを得ない。日系進出保険会社などとも協働し、関連する規制や業界ルールの整備について、FRDやMIAを支援する。