ミャンマー税務会計 ~なでしこ通信~

会計事務所からミャンマー事業のお役立ち情報をお届け!

コロナで、日本に帰国して、そのまま日本に滞在を余儀なくされている方が増えています。ミャンマーの年度は、個人も10月から9月まで。日本滞在が長引いている場合、一度、業務や課税関係の見直しを行うことをおすすめします。

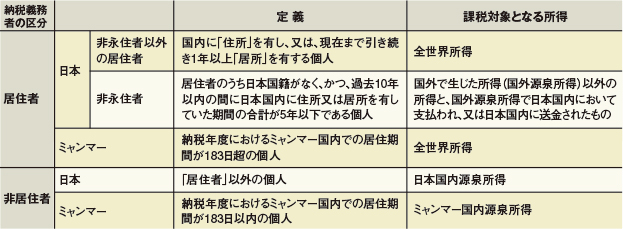

日本とミャンマーの居住非居住判定と課税対象所得は、下記のとおり。

所得税を考える際には、次の2点を考慮する必要があります。①日本とミャンマーにおいて、その者が居住者となるのか、非居住者となるのか②その者が取得する所得は、日本とミャンマーにおいて、どの国の源泉所得になるのか。上記の表に当てはめて検討が必要です。日本国内源泉所得とは、所得税法161条において、『俸給、給料、賃金、歳費、賞与又はこれらの性質を有する給与その他人的役務の提供に対する報酬のうち、国内において行う勤務その他の人的役務の提供(一部割愛)に基因するもの』と規定されています。一時帰国中のステイタスのまま、日本でミャンマーの仕事をしている場合、日本では非居住者として、給与の20.42%の源泉がなされたり、ミャンマー払い給与についても考慮し、確定申告を行う必要も出て来ます。

また、ミャンマー側で、ミャンマー国内源泉所得があるとみなされ、ミャンマー側でも納税の必要が出てくるといういわゆる二重課税の状態になる可能性があります。また、一旦、所属を日本本社に移して、日本の居住者として日本で納税を行う場合であっても、実態としてミャンマー子会社の業務に従事している場合、ミャンマー側がしかるべき負担をしていないと、日本側で、寄附金課税のリスクもあるという点にも留意が必要です。いずれにせよ、駐在員のステイタスと今後の予定を加味して、税務対応を行っていく必要があるでしょう。

(2020年12月号掲載)